En los últimos años, las carteras indexadas han ganado una notable popularidad entre los inversores españoles. Su combinación de bajo coste, diversificación automática y gestión automatizada ha convertido a estos productos en una alternativa muy competitiva frente a la inversión tradicional. El auge de los roboadvisors —plataformas digitales que construyen y gestionan carteras mediante algoritmos— ha democratizado el acceso a estrategias de inversión antes reservadas a perfiles más avanzados.

Elegir entre las diferentes opciones disponibles puede resultar complejo. Para ello, es importante comprender cómo funcionan, qué costes implican y qué factores determinan cuál es la más adecuada para cada tipo de inversor.

Cómo funcionan las carteras indexadas

Las carteras indexadas están formadas por fondos indexados o ETFs que replican índices de mercado: desde los grandes índices globales (como MSCI World), hasta índices regionales, sectoriales o de renta fija. El objetivo no es superar al mercado, sino igualar su comportamiento con la mayor eficiencia posible.

Los roboadvisors utilizan algoritmos y metodologías de gestión cuantitativa para determinar la distribución de activos de cada cartera. Esto incluye:

- Valoración del perfil del inversor

Mediante un cuestionario inicial se analiza la tolerancia al riesgo, horizonte temporal, objetivos financieros y estabilidad del patrimonio. - Asignación de activos diversificada

Según el perfil, se elige una mezcla entre renta variable y renta fija, incluyendo en muchos casos exposición internacional, emergentes, bonos gubernamentales, corporativos e incluso REITs. - Rebalanceo automático

La plataforma ajusta la cartera periódicamente para evitar desajustes causados por las variaciones del mercado, manteniendo siempre el nivel de riesgo óptimo. - Optimización fiscal (según plataforma)

Algunos roboadvisors aprovechan traspasos entre fondos sin impacto fiscal o aplican estrategias de tax loss harvesting para mitigar impuestos.

El resultado es una estrategia pasiva, eficiente y adaptable al largo plazo.

Principales roboadvisors en España

En España existe una variedad creciente de plataformas especializadas en carteras indexadas. Aunque cada una tiene sus particularidades, las diferencias clave suelen estar en las comisiones, la diversificación y los servicios adicionales.

A continuación, una descripción general de los tipos de opciones disponibles en el mercado:

1. Roboadvisors especializados en fondos indexados

Este tipo de plataformas se centra exclusivamente en carteras formadas por fondos indexados de gestoras de prestigio internacional.

Características habituales:

- Alta diversificación global.

- Rebalanceo automático.

- Comisiones competitivas.

- Acceso a fondos Vanguard, Amundi o iShares.

2. Roboadvisors con ETFs

Utilizan ETFs en lugar de fondos indexados, lo cual puede dar más flexibilidad, aunque a veces implica mayor coste de ejecución.

Puntos destacados:

- Posible mayor transparencia.

- Acceso a ETFs temáticos o estratégicos.

- Puede implicar impactos fiscales al vender ETFs (al no permitir traspasos directos en España).

3. Roboadvisors bancarios

Cada vez más bancos tradicionales han desarrollado soluciones propias de inversión automatizada.

Ventajas:

- Integración con cuentas corrientes del banco.

- Seguridad percibida por parte del cliente.

Inconvenientes: - Suelen tener comisiones más altas.

- Menos variedad de activos o diversificación más limitada.

Costes: el factor decisivo

Una de las mayores ventajas de las carteras indexadas es su bajo coste frente a los fondos tradicionales de gestión activa. Sin embargo, no todas las plataformas cobran igual, y pequeñas diferencias pueden tener un fuerte impacto en el largo plazo.

Los costes típicos incluyen:

1. Comisión de gestión del roboadvisor

Suele incluir el mantenimiento de la tecnología, la supervisión del equipo gestor y el rebalanceo automático.

2. Comisión de los fondos subyacentes

Dependiendo de si la cartera usa fondos indexados o ETFs, esta comisión —aunque baja— se añade a la comisión total.

3. Costes de custodia

Algunos proveedores los incluyen dentro de la comisión de gestión, mientras que otros los cobran por separado.

4. Costes adicionales

Menos frecuentes, pero pueden incluir:

- Costes de ejecución en ETFs.

- Costes por retirada de fondos.

- Comisiones por cambio de perfil.

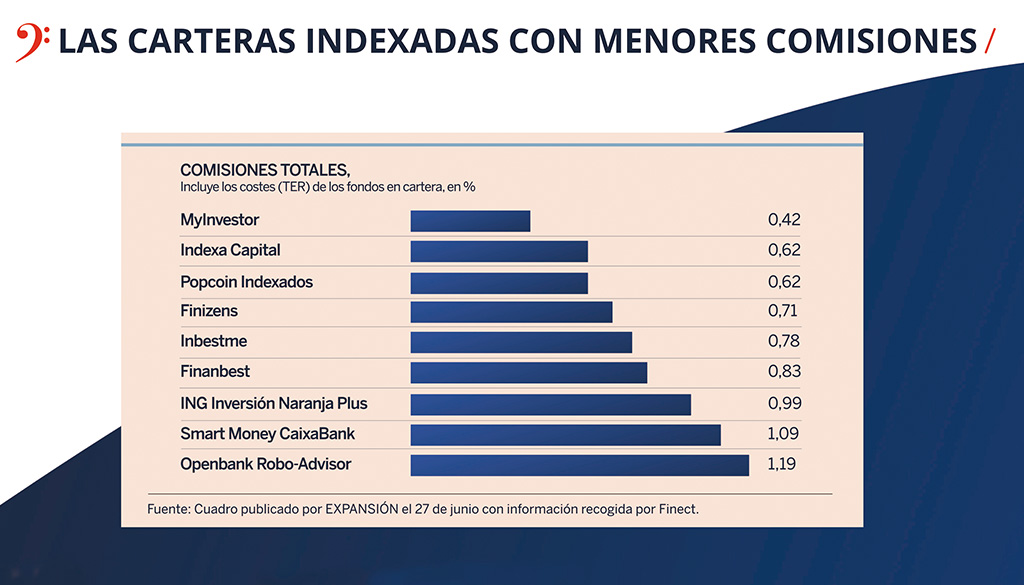

Para comparar, los inversores deben fijarse en la comisión total anual, que suele oscilar entre el 0,40 % y el 1,00 % según la plataforma y el tipo de fondos empleados.

¿Qué perfil de inversor encaja con las carteras indexadas?

Las carteras indexadas son especialmente adecuadas para:

1. Inversores a largo plazo

El enfoque pasivo funciona mejor cuando se da tiempo al mercado para crecer y compensar los periodos de volatilidad.

2. Personas sin tiempo para gestionar inversiones

Los roboadvisors automatizan la mayor parte del proceso, minimizando decisiones emocionales.

3. Perfiles que buscan bajas comisiones

La reducción de costes permite obtener más rentabilidad neta.

4. Inversores principiantes

La facilidad de uso, los cuestionarios iniciales y el acompañamiento hacen de estas plataformas una opción ideal para quienes empiezan.

5. Inversores intermedios que desean diversificación global

Incluso para quienes ya invierten por su cuenta, las carteras indexadas pueden complementar estrategias más activas.

Comparativa general de los factores clave

A la hora de comparar distintos roboadvisors en España, conviene fijarse en:

1. Comisiones totales

Pequeñas diferencias del 0,10 % pueden suponer cientos o miles de euros a largo plazo.

2. Diversificación real

Algunas carteras ofrecen más clases de activos, cobertura global y distintos niveles de riesgo.

3. Tipo de fondos utilizados

- Fondos indexados → mayor eficiencia fiscal.

- ETFs → mayor variedad, pero posibles costes fiscales al vender.

4. Experiencia del equipo gestor

Aunque la filosofía sea pasiva, es importante que la plataforma cuente con profesionales con criterio en la asignación de activos.

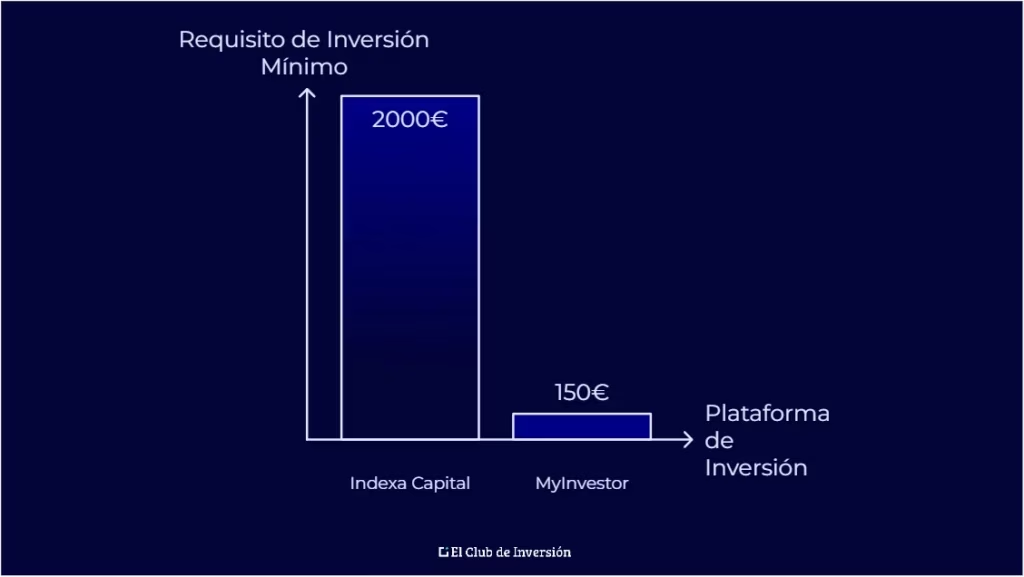

5. Importes mínimos de inversión

Pueden variar desde pocos cientos de euros hasta cantidades más elevadas.

6. Servicios añadidos

- Planes de ahorro automático.

- Simuladores de objetivos financieros.

- Ajuste automático de riesgo según la edad.

Cómo elegir la cartera indexada adecuada

Al elegir una cartera indexada en España, conviene seguir estos pasos:

1. Definir el objetivo de inversión

¿Es para la jubilación? ¿Para una compra futura? ¿Para generar ingresos pasivos?

2. Determinar la tolerancia al riesgo

Un cuestionario es útil, pero también es importante ser honesto consigo mismo respecto a cómo se vive la volatilidad.

3. Comparar comisiones

Elegir opciones eficientes en coste es clave para maximizar la rentabilidad.

4. Evaluar la transparencia

Las mejores plataformas muestran claramente:

- Composición de la cartera.

- Porcentajes de renta variable y renta fija.

- Fondos utilizados y sus costes.

5. Revisar la experiencia del proveedor

Antigüedad, volumen gestionado y reputación ayudan a valorar la fiabilidad.

Conclusión

Las carteras indexadas han transformado la forma de invertir en España, ofreciendo una alternativa eficiente, diversificada y accesible. Gracias a los roboadvisors, cualquier inversor —desde principiantes hasta perfiles experimentados— puede acceder a una gestión profesional con costes muy ajustados. La clave está en comparar las distintas opciones, analizar comisiones y elegir una plataforma alineada con los objetivos y tolerancia al riesgo de cada persona.