Invertir no se trata solo de buscar rentabilidad: también es cuestión de gestionar riesgos, proteger el capital y equilibrar la cartera. Uno de los principales dilemas de los inversores es decidir cómo combinar activos tangibles, como inmuebles o metales preciosos, con activos intangibles, como acciones, bonos o ETFs. Cada tipo de activo tiene características, ventajas y riesgos específicos, y la diversificación entre ambos puede ser clave para mantener estabilidad, liquidez y crecimiento a largo plazo.

1. Qué son los activos tangibles e intangibles

Activos tangibles

Los activos tangibles son aquellos físicos y palpables. Su valor está ligado a propiedades materiales que pueden comprarse, venderse o utilizarse. Algunos ejemplos son:

- Inmuebles: viviendas, locales comerciales, terrenos o edificios.

- Metales preciosos: oro, plata, platino y otros metales que actúan como refugio frente a la inflación.

- Obras de arte y coleccionables: pinturas, esculturas, coches clásicos, monedas o sellos.

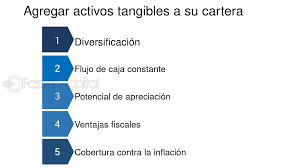

Su principal característica es que existen físicamente, lo que les proporciona cierto valor intrínseco, independientemente del mercado financiero. Esto los convierte en una herramienta interesante para diversificar frente a fluctuaciones de los mercados financieros.

Activos intangibles

Los activos intangibles no son físicos; su valor reside en derechos, expectativas de rentabilidad o propiedad intelectual. Entre los más habituales encontramos:

- Acciones: participación en el capital de una empresa.

- Bonos: deuda emitida por empresas o gobiernos.

- ETFs y fondos de inversión: vehículos que agrupan distintos activos financieros para diversificar riesgos.

- Propiedad intelectual: patentes, marcas o licencias, aunque su acceso suele estar limitado a inversores especializados.

Los activos intangibles suelen ser más líquidos, fáciles de comprar y vender, y permiten acceder a sectores y mercados globales.

2. Ventajas y riesgos de los activos tangibles

Ventajas

- Protección frente a la inflación: bienes como inmuebles u oro suelen mantener su valor cuando la moneda se deprecia.

- Valor intrínseco: incluso en crisis financieras, ciertos activos tangibles conservan demanda.

- Diversificación no correlacionada: su comportamiento puede no estar ligado al mercado de acciones o bonos.

- Ingresos recurrentes: por ejemplo, alquileres de propiedades o dividendos de metales preciosos en algunos casos (como oro monetizado o fondos de metales físicos).

Riesgos

- Baja liquidez: vender un inmueble o una obra de arte puede ser lento y costoso.

- Costes de mantenimiento y almacenamiento: los activos físicos requieren seguros, conservación y gestión.

- Riesgos específicos del mercado: cambios en leyes urbanísticas, impuestos, desastres naturales o pérdida de valor por moda o tendencia (en el caso de arte o coleccionables).

3. Ventajas y riesgos de los activos intangibles

Ventajas

- Alta liquidez: acciones, bonos o ETFs se pueden vender rápidamente, generalmente en tiempo real.

- Diversificación global: permiten invertir en distintas regiones, sectores y tipos de activos sin necesidad de desplazamiento físico.

- Potencial de crecimiento significativo: especialmente en acciones de empresas innovadoras o ETFs temáticos.

- Acceso a ingresos periódicos: dividendos de acciones, cupones de bonos o intereses de fondos de renta fija.

Riesgos

- Volatilidad de mercado: precios de acciones o ETFs pueden caer drásticamente en poco tiempo.

- Riesgo de crédito y default: en bonos corporativos o deuda de países emergentes.

- Exposición a la inflación: ciertos bonos o depósitos pierden poder adquisitivo si la inflación supera los rendimientos.

- Dependencia de factores externos: política económica, tasas de interés, cambios regulatorios o crisis financieras globales pueden afectar el valor.

4. Cómo combinar activos tangibles e intangibles para diversificar

La diversificación busca reducir el riesgo total de la cartera, combinando activos que no se comporten de manera idéntica frente a los mismos eventos. Algunos principios clave son:

a) Equilibrar liquidez y estabilidad

- Los activos intangibles proporcionan liquidez y permiten reaccionar rápidamente ante cambios del mercado.

- Los activos tangibles, aunque menos líquidos, ofrecen estabilidad y protección frente a la inflación.

Una cartera equilibrada podría destinar un porcentaje a acciones y bonos líquidos, y otra parte a inmuebles, oro o arte.

b) Considerar el horizonte temporal

- A corto plazo: los activos intangibles con liquidez son más adecuados para objetivos inmediatos o medianamente urgentes.

- A largo plazo: los activos tangibles como inmuebles o metales preciosos pueden servir como resguardo de valor y fuente de ingresos pasivos sostenibles.

c) Diversificar dentro de cada tipo de activo

- Tangibles: no concentrar solo en un inmueble; combinar oro, plata o arte, según gustos y capacidad de gestión.

- Intangibles: mezclar acciones de distintos sectores, bonos con diferentes vencimientos y ETFs globales para reducir exposición a un solo mercado.

d) Ajustar según perfil de riesgo

- Conservador: mayor porcentaje en activos tangibles y renta fija.

- Moderado: mezcla equilibrada con acciones y ETFs de bajo riesgo.

- Arriesgado: mayor exposición a acciones y ETFs de crecimiento, manteniendo activos tangibles como cobertura mínima.

5. Protección frente a la inflación y eventos inesperados

Una combinación inteligente de activos tangibles e intangibles ayuda a:

- Mitigar el riesgo de mercado: si las acciones caen, el oro o los inmuebles pueden mantener el valor.

- Proteger el poder adquisitivo: metales preciosos y propiedades suelen subir con la inflación, mientras que la renta fija puede verse afectada.

- Generar ingresos complementarios: alquileres, dividendos e intereses proporcionan flujo constante que puede compensar pérdidas temporales de precio.

En periodos de incertidumbre económica, esta diversificación se convierte en una estrategia defensiva esencial.

Conclusión

Invertir de manera efectiva implica comprender la naturaleza de los activos que elegimos y cómo se relacionan entre sí. Los activos tangibles ofrecen seguridad y protección frente a la inflación, mientras que los intangibles aportan liquidez y crecimiento potencial. Ninguno es perfecto por sí solo, y la clave para proteger y hacer crecer el patrimonio radica en una combinación equilibrada según objetivos, horizonte temporal y tolerancia al riesgo.

Al integrar ambos tipos de activos, los inversores pueden construir una cartera resiliente, capaz de resistir volatilidad, cambios económicos y fluctuaciones inflacionarias, mientras aprovechan oportunidades de crecimiento y generan ingresos complementarios.